摘要:本文概述了最新的中小学会计科目,包括主要的会计科目的介绍和特点。内容涵盖了中小学教育阶段财务管理的各个方面,旨在为读者提供对中小学会计科目体系的全面了解。这些科目的更新反映了教育领域财务管理的最新要求和趋势,对于提高学校财务管理水平和效率具有重要意义。

本文目录导读:

随着教育改革的不断深入,中小学教育阶段的财务管理日益受到重视,为了更好地适应新时代的发展需求,中小学会计科目的设置与调整显得尤为重要,本文将详细介绍最新的中小学会计科目,以期为教育工作者和相关人员提供参考。

中小学会计科目的设置原则

1、科学性原则:会计科目的设置应遵循教育行业的规律,反映学校经济活动的特点,确保科目的科学性和实用性。

2、规范性原则:科目设置应符合国家相关法规和政策,遵循统一的会计制度,确保会计信息的规范性和可比性。

3、适应性原则:科目设置应具有一定的灵活性,能够适应教育改革和发展的需要,满足学校财务管理的实际需求。

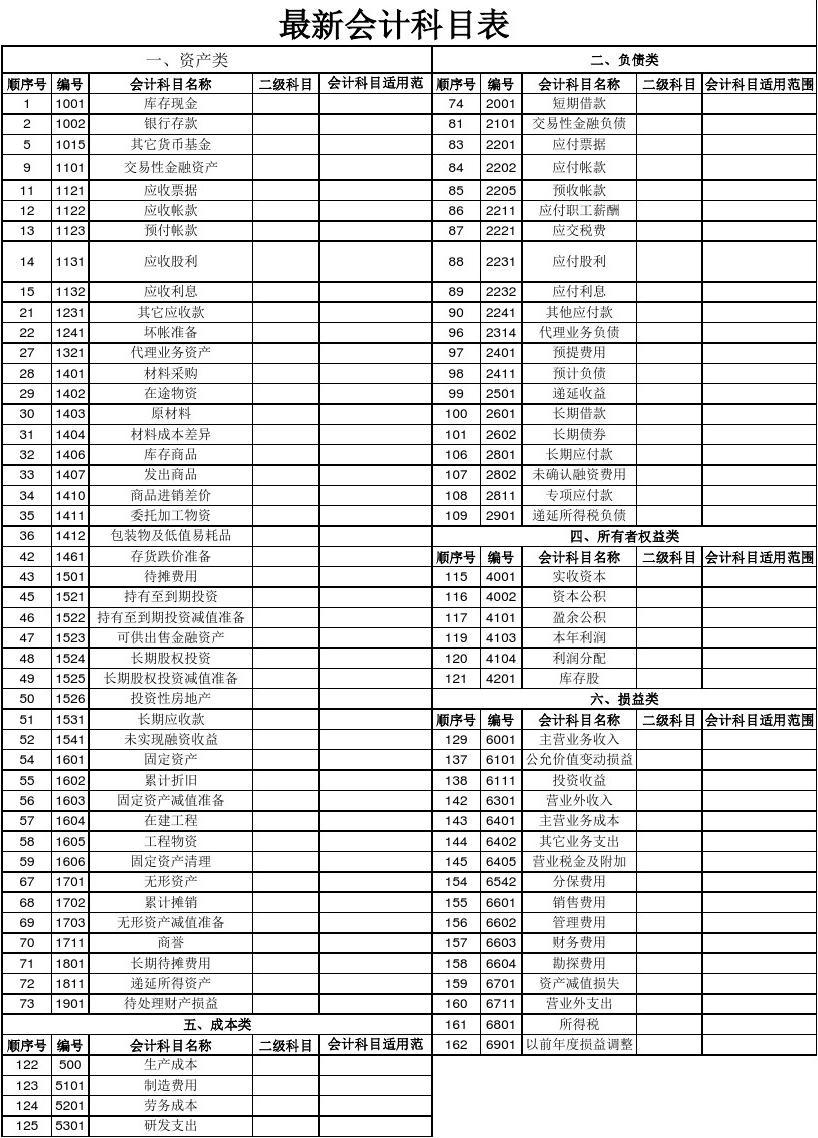

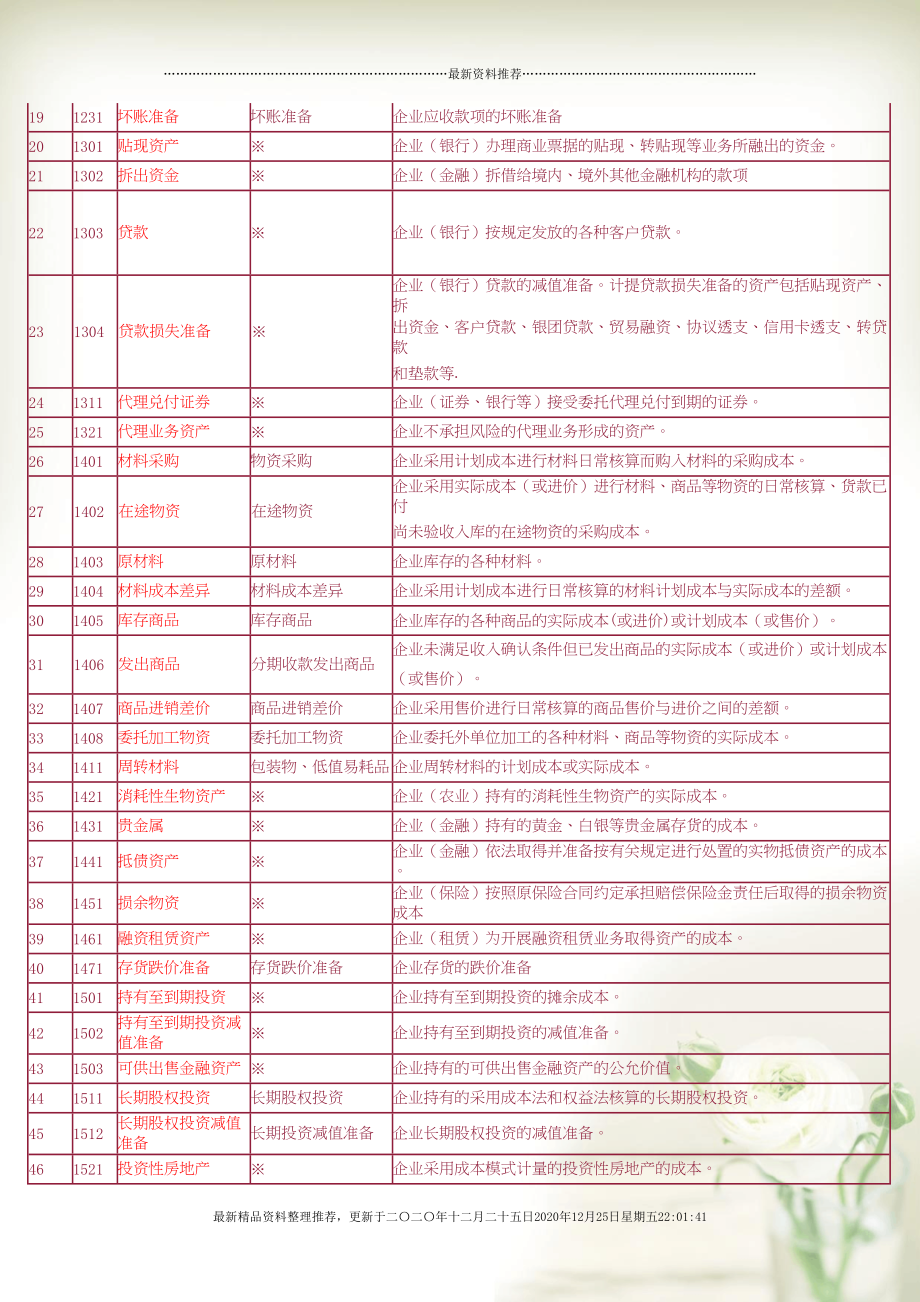

最新中小学会计科目

1、资产类科目

(1)流动资产:包括现金、银行存款、其他货币资金等。

(2)固定资产:包括房屋及建筑物、教学设备、办公设备、图书资料等。

(3)无形资产:包括专利权、商标权、著作权等。

(4)其他资产:如长期投资、应收款项等。

2、负债类科目

(1)流动负债:包括应付账款、预收账款、应付工资等。

(2)长期负债:包括长期借款、应付债券等。

3、净资产类科目

(1)事业基金:反映学校的结余资金。

(2)专用基金:包括学生奖学金基金、科研经费基金等。

(3)固定资产基金:反映学校固定资产的价值。

4、收入类科目

(1)财政补助收入:反映学校从财政部门取得的各类补助资金。

(2)事业收入:包括学费收入、住宿费收入等。

(3)其他收入:如投资收益、捐赠收入等。

5、支出类科目

(1)人员支出:包括教职工工资、社会保险费等。

(2)日常公用支出:包括教学业务费、公务费等。

(3)专项支出:如基建支出、科研经费支出等。

(4)其他支出:如利息支出、捐赠支出等。

中小学会计科目的实施要点

1、加强预算管理:中小学应按照国家预算管理制度的要求,编制和执行预算,确保各项收支在预算范围内进行。

2、健全内部控制:学校应建立完善的内部控制制度,确保会计信息的真实性和完整性。

3、强化资产管理:学校应加强对资产的管理,确保资产的安全和完整,防止资产流失。

4、规范会计核算:学校应按照国家统一的会计制度进行会计核算,确保会计信息的规范性和可比性。

5、加强财务监督:学校应接受财政、审计等部门的监督,确保财务活动的合规性。

最新的中小学会计科目设置,旨在更好地适应新时代的发展需求,提高学校财务管理的效率和水平,教育工作者和相关人员应深入了解会计科目的内容和要求,加强财务管理,为中小学教育的健康发展提供有力保障,学校应加强对财务人员的培训,提高其专业素养和业务能力,为会计科目的顺利实施提供有力支持,只有这样,才能确保中小学财务管理的规范化、科学化和现代化,为中小学教育的持续发展提供坚实保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...